二季度中國大幅面打印市場持續走低,已至谷底

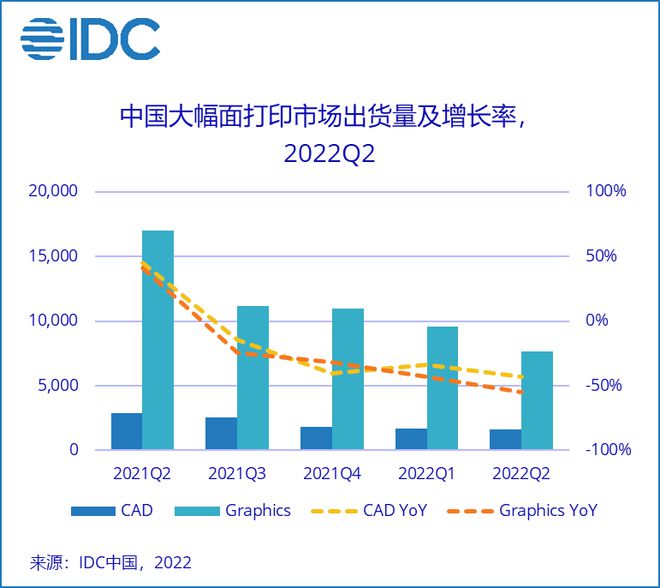

IDC《中國工業打印機季度跟蹤報告(2022年第二季度)》的最新數據顯示,2022年第二季度(2Q22)大幅面打印機出貨量同比下降53.3%,環比下降17.4%。受疫情影響,二季度中國GDP同比增長0.4%。上海自三月底進入封鎖狀態直至六月解封,國內經濟供需兩端出現停滯。在封控影響下國際品牌為主的大幅面產品受到嚴重沖擊。

基建需求尚未傳導至CAD市場,保交樓政策出臺無法刺激房地產市場需求

? 2022年上海疫情導致的封控,CAD市場受到影響較大,出貨量同比下降42.9%。受疫情影響,4-5月上海進口倉庫無法發貨。隨著6月保供措施的落實,物流逐漸恢復,部分一季度未滿足需求也在二季度得到釋放。以國際品牌為主的CAD產品,在經歷了2021年第四季度到2022年第一季度的缺貨影響后,2022年第二季度供應緩慢恢復,同時由于市場需求降低,國內市場缺貨影響不顯著。雖然年初各省市披露的重大基建項目涉及數十萬億投資,而從資金下播到全部形成投資至少需要半年以上時間。即使資金下播至項目單位,仍要面對前期準備工作,無法立即開工。因此基建投資尚未反應到CAD產品需求上。

IDC認為,雖然二季度受疫情影響,國內需求受限,但隨著國家加大基建投入拉動內需的方針持續推行,二十大后CAD市場將會迎來新的機會。

? 房地產方面,國家統計局數據顯示,2022年1-6月份全國房地產開發投資同比下降5.4%,其中住宅投資下降5.8%,房屋施工面積同比下降2.8%,住宅施工面積同比下降2.9%。各地方政府不斷出臺各種松綁樓市的政策,但是在市場端并未激起更大的水花。出于對相關政策的觀望態度,設計院及企業出于成本考慮對CAD產品的采購需求依舊處于停滯狀態。在地產市場整體蕭條的背景下,有關部門近日出臺措施,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付。

IDC認為,政策性紓困金的目的是“保交樓”而非刺激樓市,在相關項目已有圖紙的情況下,紓困政策無法促進地產市場整體需求,因此不能對CAD產品采購需求產生較大刺激。

疫情封控打亂供應鏈,消費習慣向線上轉移

? Graphics市場二季度環比下降20.1%。封控、居家等防控措施對線下廣告行業影響持續擴大;線上廣告、直播帶貨等線上宣傳模式愈加成熟,導致消費者購買習慣加速向線上轉移。影像應用中以影樓為主的用戶受疫情影響,婚紗、旅拍訂單大幅下降,影樓為主的用戶對產品需求依舊較弱。經過上海疫情封控的經驗,各地對疫情管控的政策更加靈活。下半年伴隨一系列穩經濟、保就業、擴消費政策的實施,國內經濟形式持續恢復,居民的消費信心和期望值將穩定提升。

IDC認為,今年二季度,疫情對各行業的產業鏈造成極大影響,經濟下行導致企業和消費者削減可自由支配支出,大幅面市場消費信心受阻。雖然短期內市場需求受到抑制,但隨著國家擴大內需政策陸續出臺,大型基建項目持續推進,疫情管控政策更加人性化,國內大幅面市場或已至谷底。短期內市場恢復緩慢,但二十大后,相關政策將在2023年逐漸加速國內經濟恢復進程,大幅面市場將進入較長的恢復期。

相關文章:

相關推薦

-

珠海市泰格科技有限公司(簡稱i.AICON)(再生時代珠海國際辦公展展位號:2250)從一...

-

關于打印機富士膠片亞太商業創新有限公司于今年9月13日宣布推出Apeos系列的五款新產品...

評論交流