消費需求爆發,2022年四季度中國打印設備出貨量創歷史新高

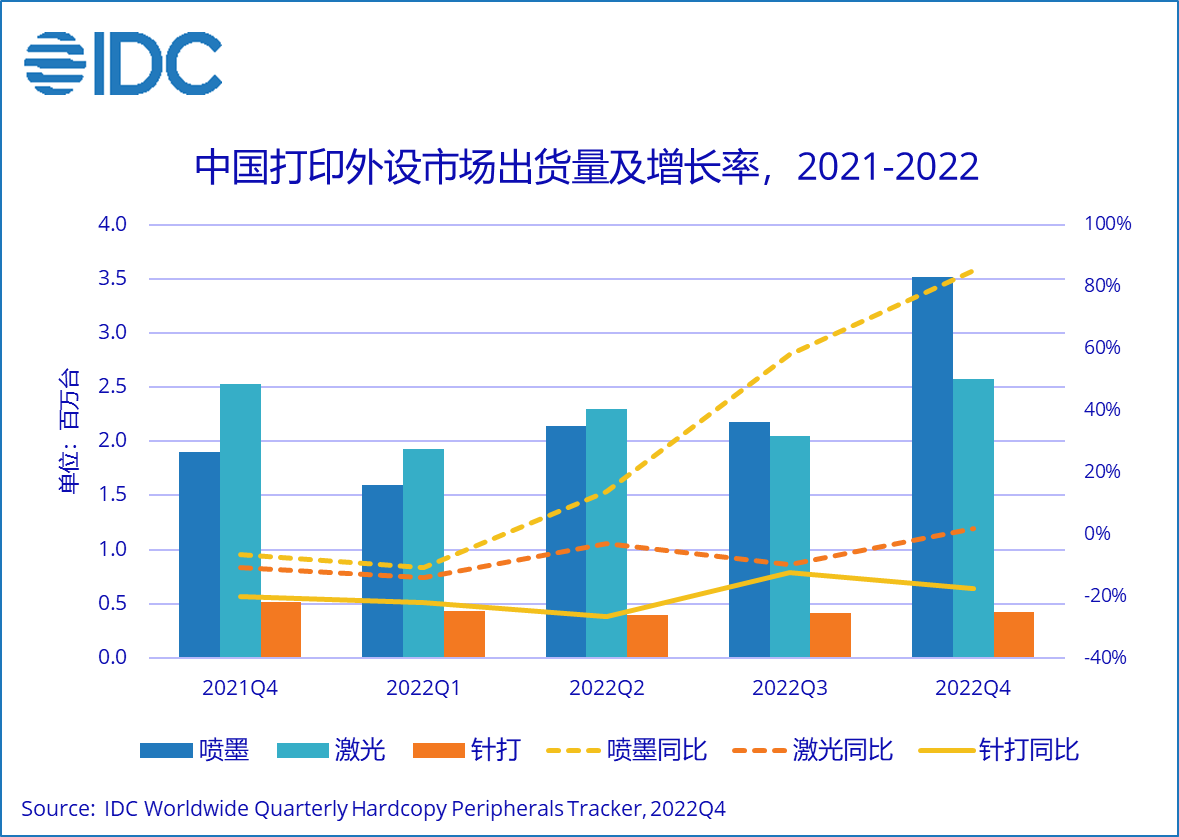

再生時代報道/根據IDC數據,2022年第四季度,中國打印機市場出貨量為651.1萬臺,同比增長31.7%。其中噴墨打印機出貨量351.3萬臺,同比增長85.1%;激光打印機出貨量257.5萬臺,同比增長1.7%;針式打印機出貨量42.2萬臺,同比下降17.6%。2022年全年中國打印外設市場出貨量為1996.1萬臺,同比增長8.2%。預計2023年出貨量將達2147萬臺。

IDC稱,2022年是復雜波動的一年,疫情肆虐全國,各地封城不斷;國際時局動蕩、地緣政治風險加劇等一系列的“黑天鵝”事件,給世界以及中國的經濟發展帶來了巨大的不確定性。這些問題也對中國打印機市場造成了巨大的影響:

1. 頻繁的疫情致使多地采取封城措施,嚴重影響了工廠生產以及物流運輸,打印機市場供給出現波動。

2. 經濟發展受阻,企業經營困難,政府預算縮減, 商用市場的采購需求大幅收縮。

3. 4月上海疫情封鎖,12月全國疫情防控解除,導致幾乎全員居家辦公或線上學習,從而推動了消費市場采購需求再次井噴。

2022年第四季度,消費市場再次井噴達到歷史峰值

疫情解封,短時間內感染人數成指數增長,學生在線學習和員工遠程辦公需求激增,消費市場隨之大幅增長。這帶動了消費噴墨以及消費激光打印機銷售,其中消費墨盒式打印機同比增長112.6%,消費墨倉式打印機同比增長71.9%,消費激光打印機增長11.5%。

雖然疫情褪去,消費市場沒有了短效的刺激。但經過疫情長時間對家庭用戶使用行為的“教育”,促使用戶形成了“在家打印”的習慣,在中長期推動了打印機成為家庭的耐用消費品。目前,中國家用打印機入戶率遠低于歐美等發達國家,中國消費打印機市場存在巨大的增量空間。IDC認為,從長期來看,消費打印機市場需求仍存在著增長潛力。

受疫情影響,商用市場持續下滑

2022年第四季度的疫情,對宏觀經濟供需兩端都帶來一定下行壓力。四季度國內生產總值(GDP)僅增長2.9%。稅收收入下降,相關財政支出縮減,部分政府采購暫緩。

商用A4幅面激光打印機市場繼續承壓,競爭格局加劇。一方面,四季度采購經理指數(PMI)始終在榮枯線下波動徘徊,企業生產經營活動總體有所放緩。另一方面,主要廠商調整價格策略對其他廠商造成擠壓,市場競爭愈加激烈。

四季度,A3幅面激光數碼復合機市場同比下滑17.4%。一方面,部分廠商在三季度采取較為激進的銷售策略以達成上半財年的增長目標,導致四季度渠道庫存異常。另一方面,受疫情影響,經濟發展乏力,政企用戶預算減少,市場規模出現萎縮。此外激光數碼復合機的產品分布也發生了變化:第一,黑白速度段在25ppm以下以及40ppm以上的市場需求萎縮,25-35ppm需求較為穩定;第二,彩色激光數碼復合機份額攀升。雖然采購預算下滑,但用戶的彩色輸出需求較為穩定,因此彩色激光數碼復合機出貨量也比較穩定。

由于市場競爭愈演愈烈,各廠商從爭奪市場份額轉變為確保利潤增長。因此,從2022年底開始,部分廠商出現不同程度的漲價,并且將戰略重心偏移至彩機的布局中。

針式打印機市場持續萎縮

受疫情影響,中小企業生存困難,政府采購預算縮減,針式打印機需求持續下滑。IDC認為,2023年企業需求以及政府采購恢復緩慢,金稅四期、專票電子化加速推進,針式打印機市場仍將呈現大幅下降趨勢,預計至今年年底,政府及行業采購或有部分恢復。

此外,近期發布的GB 18030—2022《信息技術 中文編碼字符集》,對于中文編碼字符的標準進行了更新。目前,各政府部門也已逐步更新采購標準,各廠商也需盡快推進相關系統的更新。

目前已全面解封,中國進入全面的復工復產新階段。但對于打印機市場來說,2023年仍然存在著諸多不確定性:疫情是否會卷土重來?失去了疫情的“助力”,消費市場的“高”需求能否維持?中國經濟快步復蘇,企業經營能否快速回暖?這些都將是2023年面臨的問題。

IDC中國打印、影像及文檔解決方案研究部高級分析師任萌雪認為:2022年是動蕩復雜的一年,消費市場躍上新臺階,商用市場承壓低迷。隨著年底疫情解封,市場將失去“疫情”這一擾動因素。2023年對各大廠商都將是新的局面,是真正考驗產品質量、售后服務、業務管理等的真正時刻。

相關推薦

-

獲獎名單里有你心儀的展位嗎?

-

再生時代報道/近日,富士膠片商業創新在新加坡推出3款Apeos系列A3彩色多功能打印機C70...

評論交流